Il Sole 24 Ore

• 1 maggio 2020 •

Testo di Maximiliam Cellino

L’analisi di Tosetti Value. Meno esposti sulle azioni: nel trimestre perdita del 9,5% contro il -13,3% dei big

Una tenuta migliore della media nei momenti in cui la tempesta scatenata dalla diffusione dell’epidemia di coronavirus ha imperversato con maggior furia sui mercati. Il primo (ancora parziale) bilancio post-virus per i prodotti di risparmio proposti agli investitori dalle principali società di gestione italiane e basato sulle performance registrate nei primi tre mesi 2020 elaborate dal centro studi di Tosetti Value – uno dei principali Multi-Family office in Europa – non è in fondo così sorprendente.

L’abituale prudenza dei risparmiatori italiani, i cui portafogli sono meno sbilanciati sulla componente azionaria che ha accusato le perdite più pesanti, ha offerto infatti un riparo più efficace, anche se pur sempre largamente insufficiente.

I dati – che Il Sole 24 Ore è in grado di anticipare e che passano in rassegna tutti i prodotti Ucits distribuiti in almeno un Paese europeo, classificati long-term fund , attivi e passivi (con esclusione degli Etf), gestiti dalle prime 250 società per attivi – restano infatti in sé inevitabilmente molto pesanti. Con una perdita media pari al 9,5%, i primi dieci operatori italiani si sono però difesi relativamente meglio rispetto al -13,3% accusato dai Top 30 per masse gestite a livello europeo (un insieme che comprende anche il gruppo Intesa Sanpaolo e Anima) e la ragione è proprio da attribuirsi in primo luogo al minor peso della componente azionaria, che per il nostro Paese a fine marzo valeva il 15,4% contro il 37,6% del Continente.

Oltre i cicli di mercato

Il confronto torna tuttavia a essere perdente quando si allarga l’orizzonte temporale ai due anni precedenti, durante i quali si sono alternate situazioni di segno diametralmente opposto se si pensa che a un 2018 da dimenticare sotto ogni profilo o quasi si sono poi succeduti 12 mesi da incorniciare per tutte le classi di investimento. Nell’arco dell’intero periodo analizzato nessuna fra le società italiane è stata infatti in grado di garantire un ritorno positivo ai clienti.

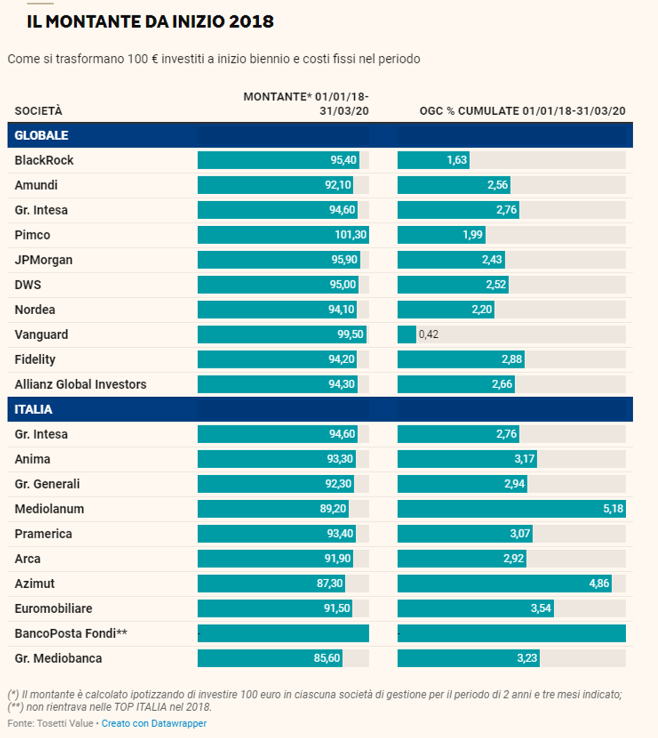

E anche se per la verità soltanto tre gestori – Pimco, Ubs e Morgan Stanley – sono riusciti nell’impresa a livello europeo, non si può ignorare che se si ipotizzasse di aver investito 100 euro in ciascuna società all’inizio del 2018 (data a partire dalla quale Tosetti Value effettua la propria analisi) al termine dei due anni e tre mesi del periodo considerato i clienti delle case italiane si sarebbero ritrovati in portafoglio in media soltanto 92,8 euro contro i 95 euro di chi avesse invece investito avvalendosi degli strumenti offerti dai top 30 per masse gestite.

Il peso delle commissioni

Il bilancio, già di per sé poco lusinghiero in termini di performance, si accompagna poi a un quadro commissionale più penalizzante per i fondi delle società italiane, sui quali gravano nel lasso temporale analizzato costi correnti cumulati compresi fra il 2,76% e addirittura il 5,18% che, tranne una eccezione, restano superiori a quelli praticati dai concorrenti europei. A queste cifre andrebbero poi idealmente aggiunti anche eventuali ulteriori oneri quali le commissioni di performance, i costi di transazione e le commissioni di ingresso o uscita, visto che per la propria analisi Tosetti Value tiene conto esclusivamente dei costi ricorrenti gravanti sui prodotti (ongoing charge, Ogc). Questi ultimi si limitano a comprendere le commissioni di gestione, gli oneri di banca depositaria, i costi di revisione, eventuali altri costi fissi a favore della società di gestione e vengono ricavati direttamente dai bilanci dei fondi.

La scarsa correlazione dei ricavi che finiscono nelle casse delle società di gestione con i risultati ottenuti dai prodotti e quindi a favore dei sottoscrittori (che invece continuano a sostenere in toto i rischi dell attività d’investimento) è un fenomeno più volte sottolineato da Tosetti Value e appare in tutta evidenza proprio nello spaccato dei primi difficili mesi di quest’anno. A fronte di performance negative, le dieci principali società italiane hanno continuato a caricare costi ricorrenti per l’equivalente dell’1,43%, laddove la media delle Top 250 è scesa, anche se solo di un centesimo, sotto la soglia del punto percentuale. Un extra-costo, quello di fatto applicato dalle società di gestione del nostro Paese, che resta in ogni caso difficile da giustificare con il solo vantaggio di aver contenuto le perdite rispetto ai concorrenti.