Il Sole 24 Ore

• 31 luglio 2020 •

Testo di Maximiliam Cellino

L’analisi di Tosetti Value. Migliora la tenuta nella crisi, ma nel lungo periodo non ci sono ritorni positivi

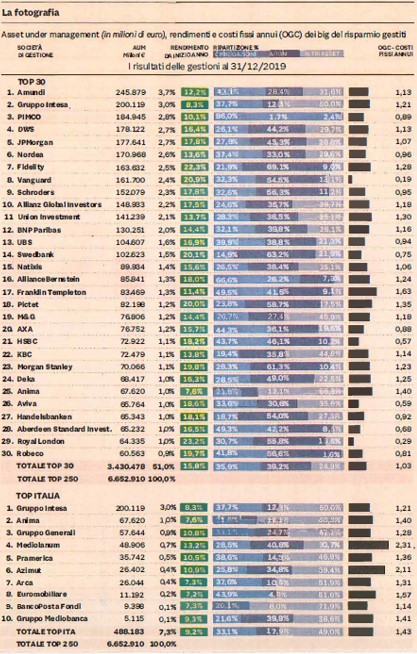

Mostrano una migliore tenuta di strada nei momenti di sbandamento dei mercati, ma avanzano a una velocità decisamente più ridotta quando il viaggio si fa lungo. Il bilancio dei prodotti di risparmio proposti agli investitori dalle principali società di gestione italiane in questi primi sei travagliati mesi del 2020 è in fondo una conferma delle luci, ma anche delle ombre che caratterizzano l’industria dell’asset management del nostro Paese. A ricordarlo è il consueto rapporto trimestrale elaborato dal centro studi di Tosetti Value – uno dei principali Multi-Family office in Europa – che passa in rassegna le performance ( e anche i costi) di tutti i prodotti Ucits distribuiti in almeno un Paese europeo, classificati long-termfund, attivi e passivi ( con esclusione degli Etf), gestiti dalle prime 250 società per attivi.

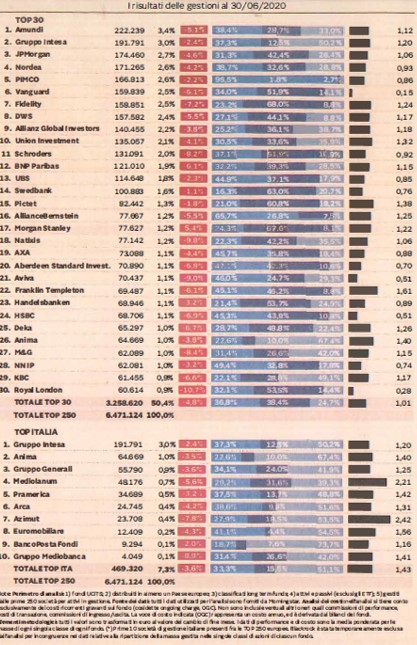

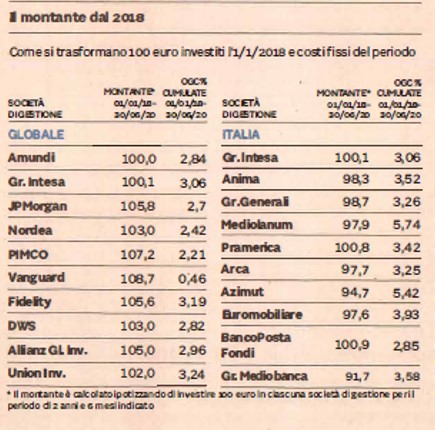

I dati – che li Sole 24 Ore è in grado di anticipare -mostrano come da inizio anno le principali 10 società di gestione italiane registrino sì rendimenti negativi, ma in misura inferiore rispetto ai Top 30 per masse gestite a livello europeo (un insieme quest’ultimo che comprende anche il gruppo Intesa San paolo e Anima): -3,6% contro -4,8% per cento. È tuttavia allungando l’orizzonte temporale che lo scenario muta, e in misura sostanziale. Dall’inizio del 2018, anno in cui si sono cominciate a elaborare le statistiche, appena tre gruppi italiani su dieci hanno prodotti in leggero utile per l’investitore (solo Intesa, Prarnerica e BancoPosta possono vantare un montante superiore a 100) e per tutti il risultato è comunque inferiore ai costi cumulati che si sono pagati nel periodo (che variano a loro volta da un minimo del 2,85% a un massimo del 5,74%). Nel resto del Continente invece le società che garantiscono ritorni positivi sono 25 su 30 (con montanti che raggiungono anche quota 122,3 nel caso di Morgan Stanley) e 18 su 30 hanno performance superiori ai costi.

Pregi e difetti della prudenza

Le spiegazioni del fenomeno sono molteplici: occorre anzitutto ricordare la storica «prudenza» dell’investitore italiano, che ha una bassa propensione per l’azionario (15,5% contro 38,4% nella fotografia scattata al 30 giugno 2020 ). Questo dona sì una maggiore «resilienza» ai prodotti e ai portafogli nei periodi come quelli che abbiamo appena attraversato nella fase più acuta dell’emergenza coronavirus, ma presenta controindicazioni importanti nel lungo termine che Tosetti Value individua nella «scarsa partecipazione alla creazione di ricchezza generata dalla crescita economica globale, scarsi rendimenti del risparmio personale e pensionistico, scarsa propensione ad aderire a quelle forme di acceleratori dello sviluppo e dell’imprenditoria privata che sono i fondi di venture capitai e di private equity».

A questa caratteristica, che si potrebbe definire storica, si aggiunge poi una controindicazione tipica sorta negli anni più recenti: «In un mondo in cui il rendimento obbligazionario è diventato pressoché inesistente gli operatori spinti dalla domanda si ritrovano a proporre fondi flessibili, multi asset e simili, molto spesso caratterizzati da un grado di rischio simile all’azionario, quando non superiore considerando l’opacità e la minore liquidità intrinseca>>, avverte il centro studi, facendo poi notare che per questo genere di prodotti si pagano costi assai elevati «che a loro volta costringono ad aumentare il profilo di rischio».

L’impatto del caro fondo

Il terna delle commissioni resta purtroppo d’attualità per l’industria italiana del risparmio gestito, nelle fasi di esuberanza dei mercati così come in quelle di profonda crisi. Questo perché per la propria analisi Tosetti Value tiene conto esclusivamente dei costi ricorrenti gravanti sui prodotti (le cosiddette ongoing charge, Ogc), ovvero le commissioni di gestione, gli oneri di banca depositaria, i costi di revisione, eventuali altri costi fissi a favore della società di gestione che vengono ricavati direttamente dai bilanci dei fondi. E che si confermano sensibilmente più elevati (1,43%) peri gestori tricolori rispetto al resto d’Europa (1,01%). Se si pensa che a questi valori si debbano aggiungere poi eventuali ulteriori oneri legati a commissioni di performance, ai costi di transazione e alle commissioni di ingresso o uscita spesso praticate dai gestori, non è difficile da comprendere quanto il complesso delle voci di spesa vada a zavorrare l’effettivo rendimento del portafoglio degli italiani.