Il Sole 24 Ore

• 3 novembre 2020 •

Testo di Maximiliam Cellino

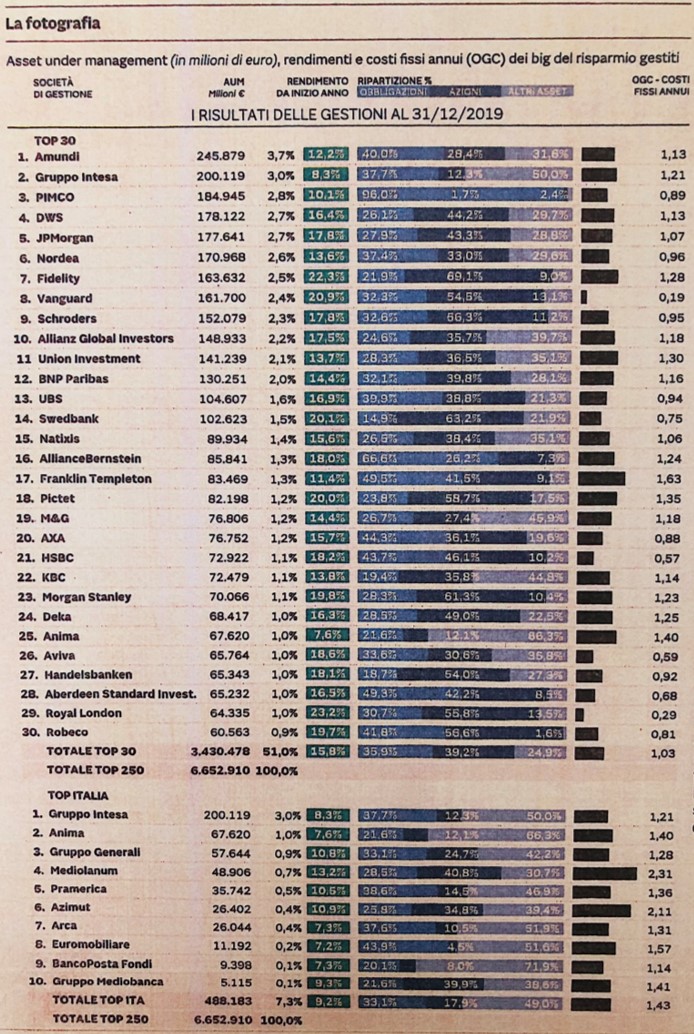

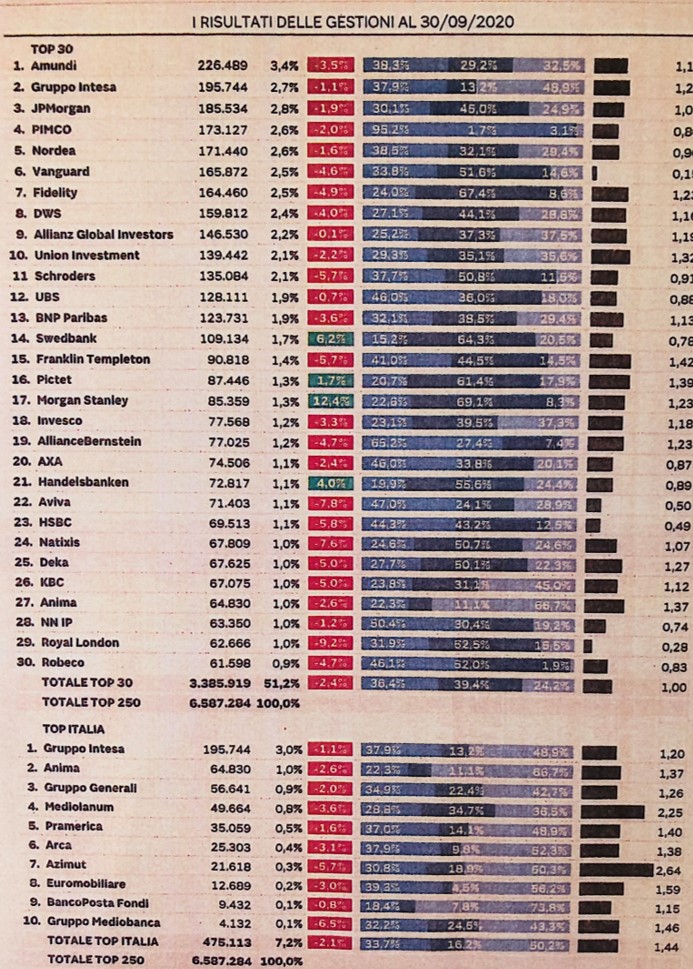

L’estate “calda” dei listini azionari ha permesso di dimezzare le perdite registrate fino a quel momento dai prodotti di risparmio proposti agli investitori dalle principali società di gestione attive in Europa, ma ha anche in gran parte eroso il vantaggio che avevano avuto, in termini di performance, gli operatori del nostro Paese in questo 202odall’andarnento così altalenante. Il bilancio emerge dal consueto rapporto trimestrale elaborato dal centro studi di Tosetti Value -uno dei principali Multi-Family office in Europa – che passa in rassegna le performance ( e anche i costi) di tutti i prodotti Uclts distribuiti in almeno un Paese europeo, classificati long-term fund, attivi e passivi ( con esclusione degli Etf), gestiti dalle prime 250 società per attivi.

I dati -che li Sole 24 Ore è in grado di anticipare – mostrano come nel trimestre compreso fra luglio e settembre i Top 30 per masse gestite a livello europeo (fra i quali figurano anche il gruppo Intesa Sanpaolo e Anima) abbiano appunto ridotto in mediada4,8% a 2,4% le perdite subite in corso d’anno. E che grazie a questa prestazione abbiano quasi del tutto annullato il divario che si era formato nei mesi precedenti rispetto a quanto realizzato nello stesso periodo dalle principali 10 società di gestione italiane. La minor esposizione azionaria (16,2% contro 39,4:,. a fine trimestre) ha infatti prima relativamente protetto, poi penalizzato i rendimenti delle nostre case, cl1e nei primi nove mesi si attestano a -2,1 per cento.

Un bilancio fra picchi e voragini

Mai come in questa occasione fermarsi a considerare le sole medie di settore può risultare fuorviante. li

2020 è stato infatti fino adesso-un . anno caratterizzato da grande dispersione di performance tra settori e titoli a livello globale e questo ba dato in genere modo ai gestori attivi in campo azionario e in strategie alternative di offrire risultati mediamente migliori rispetto a quanti sono invece rimasti ancorati a strumenti che seguono in modo più passivo gli indici e ai classici Etf.

Swedbank, Handelsbarucen e Pictet, non a caso tra i più sbilanciati sull’azionario con quote che in alcuni casi superano anche il 60%, sono addirittura riusciti a garantire ritorni positivi da inizio anno ai propri investitori, ma la palma del migliore in assoluto in questo campo va a Morgan Stanley. La casa statunitense è stata infatti in grado di offrire con i propri prodotti un rendimento medio del 12,4%, grazie soprattutto al gettonatissimo fondo di punta Morgan Stanley Us Growth, che ha quasi raddoppiato il proprio valore, cavalcando in pieno l’esplosione dei big tecnologici quotati a Wall Street.

L’Italia e le sue commissioni

Meno eclatanti risultano sotto questo aspetto le differenze fra le prestazioni offerte dalle società di gestione italiane, che vanno secondo i calcoli di Tosetti Value dal -o,8% di Banco Posta e dal -1,1:,. del gruppo Intesa Sanpaolo fino al -5,7% di Azimut e al -6,5%del gruppo Mediobanca È però sul fronte dei costi cbe la situazione si fa più complessa e penalizzante per I nostri operatori, poiché niente o quasi è cambiato dm-ante i mesi caratterizzati dall’epidemia Covid e i prodotti made in ltaly restano mediamente più cari.

Gli oneri ricorrenti che gravano sui prodotti – le cosiddette ongoing charge, ovvero le commissioni di gestione, gli oneri di banca depositaria, i costi di revisione, eventuali altri costi fissi a favore della società di gestione che Tosetti Value ricava direttamente dai bilanci dei fondi -da noi pesano infatti per 1’1,44% contro appenal’1%registrato nel resto d’Europa. Le conseguenze di questo maggior aggravio -al quale si devono poi aggiungere per la verità ulteriori oneri legati a commissioni cli performance, ai costi di transazione e alle commissioni di ingresso o uscita spesso praticate dai gestori -risultano particolarmente penalizzanti nel lungo termine.

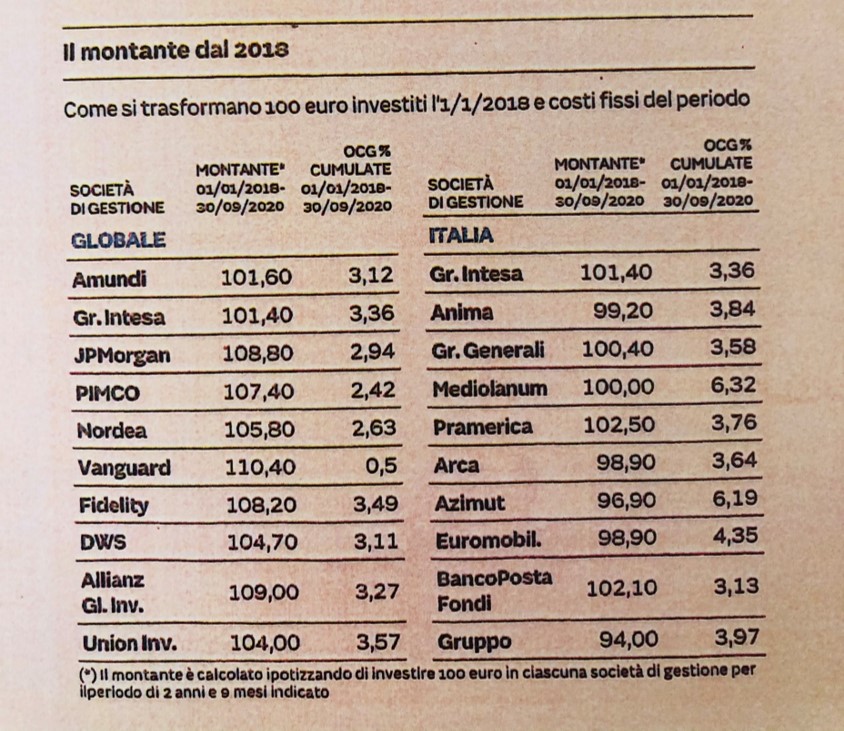

Dal gennaio 2018, mese in cui Tosetti Value ha iniziato a elaborare i dati, i gruppi italiani riescono a stento a garantire ai propri clienti il capitale investito. La media ponderata dei rendimenti durante gli ultimi due anni e nove mesi è infatti appena dello 0,37%, laddove su scala globale si supera 116% con punte quasi eclatanti come la già citata Morgan Stanley (oltre30% in più). Difficile non pensare in questo caso anche alle commissioni, che nel periodo in questione hanno complessivamente sottratto (e al tempo stesso fatto affluire nelle casse dei gestori) quote comprese fra il 3,13% e il 6,32 per cento: una zavorra dalla quale sembra proprio impossibile liberarsi.